この記事で解決する悩み

今回はこのような悩みを解決していきます。

皆さんはアルバイトや本業の代わりに他の収入を得たいと思ったことはありませんか?

そう思っているのなら、配当投資が最適です。

この記事を見れば、なぜ配当金がいいのか。また、どういった銘柄がいいのかまでわかります。

実際に私は配当投資を始めて資産を増やすことに成功しました!

本業以外の収入を手に入れたい方や配当投資に興味がある方は是非、見て行ってください!

もくじ

実際、会社員のお小遣いってどれくらいなの?

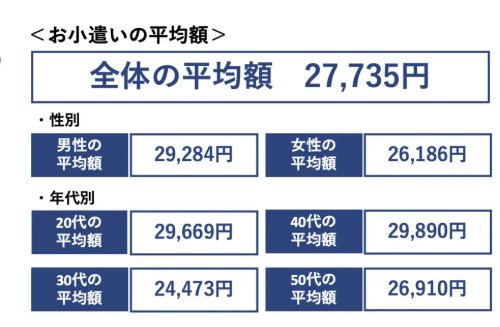

気になる会社員のお小遣いですがこのようになっています。

(参照:ソニー損害保険株式会社)

大体、3万円行くか行かないかという結果になり、お小遣いの中から昼食代や携帯料金を払ってる人はさらに低くなると思います。

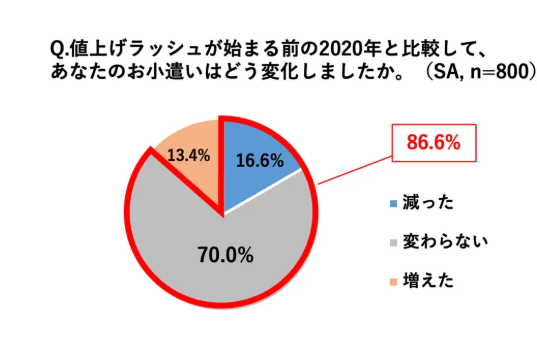

また、2024年度は夏のボーナスが過去最高を記録しましたが、お小遣いの変化は見られないという結果になりました。

(参照:ソニー損害保険株式会社)

最近の物価上昇や円安で経済状況があまりよくないため不測の事態に備えて多くの人が投資や貯蓄を選択しているのが理由としてあります。

配当金がお小遣いに最適な理由3選

では、お小遣いを上げるにはどうしたらいいか。

私は配当金を得る投資法の配当投資が一番最適だと思っています。

その理由は以下の通りです。

- 増配によりお小遣いが増える

- 銀行に預けるよりお金が増える

- 本業以外からの収入が貰える

順番に解説していきます。

増配企業に投資する

始めに、配当金について説明します。

配当金とは企業が得た一部の利益を株主に分配するお金のことです。

その中でも毎年、配当金が増えていく増配している企業の株を買えば年を重ねるごとに貰えるお金は増えていきます。

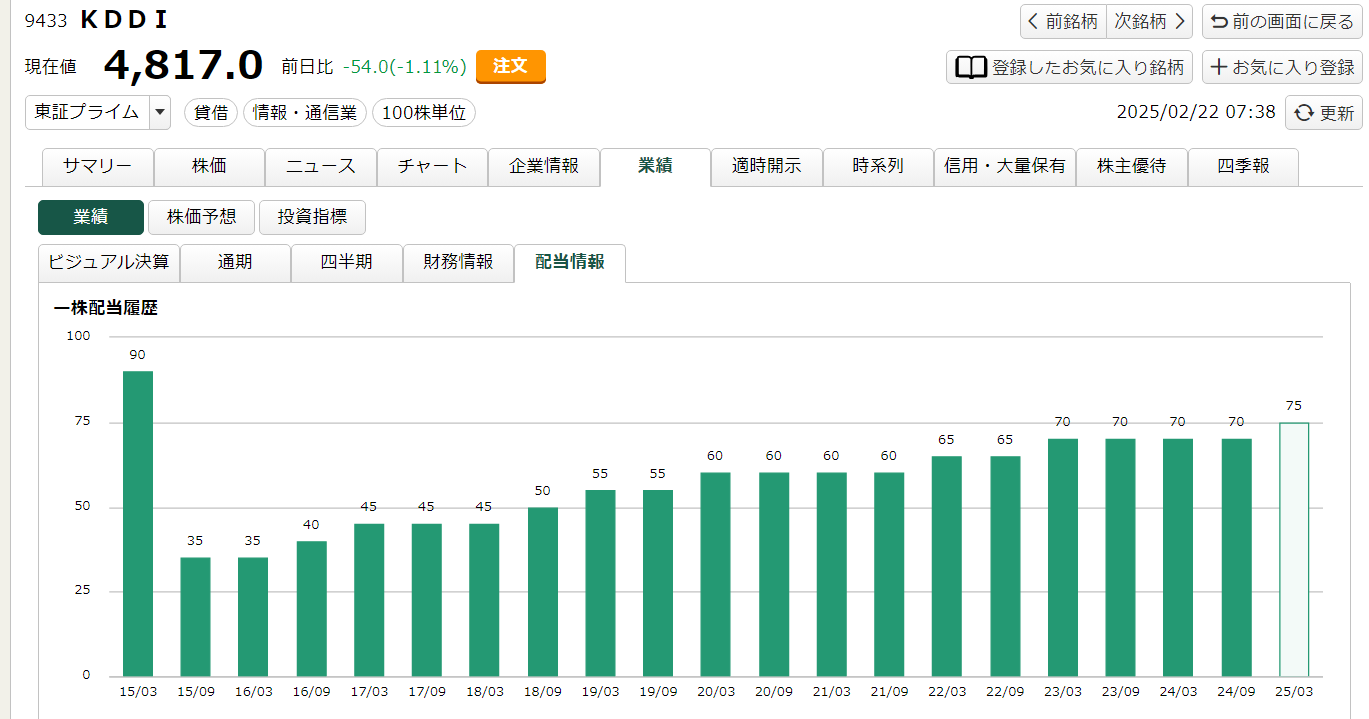

(参照:松井証券マーケットラボ)

例を出すと9433:KDDIがそれに当たります。配当金が2015年から年々と増えて行っているのがわかると思います。

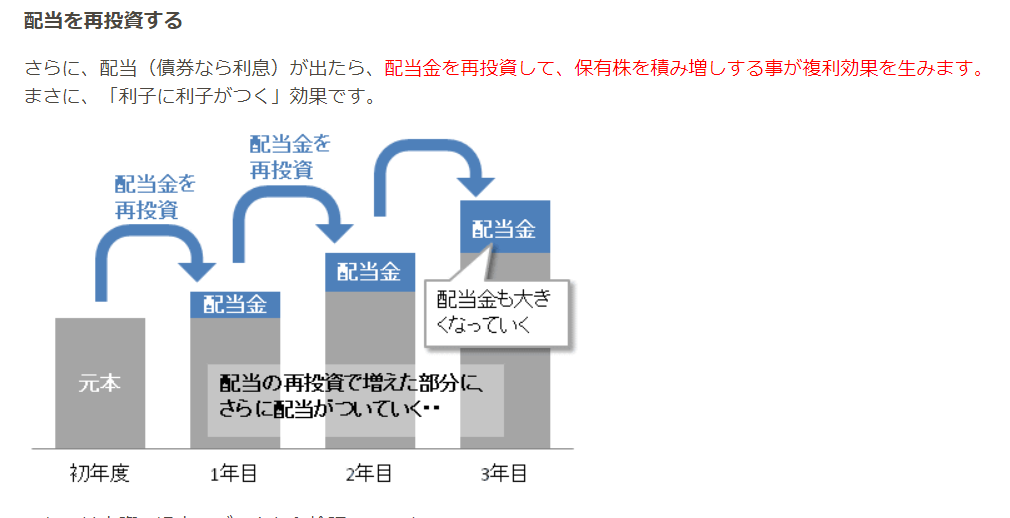

私自身、投資初年度は月1000程度の配当金でしたが増配企業へ投資、貰った配当金を再投資することにより、月5000円、10000円と増やすことができました。

銀行に預けるよりお金が増える

投資に抵抗があり、銀行にまとまった現金を置く人は多いと思いますがそれではお金は増えず、お小遣いも変わりません。

(参照:金融機関コード・銀行コード検索)

2024年1月現在、主要銀行の利息は0.1%が最高となっています。

仮に、100万円を預ければ1年後1000円のプラスになりますが配当利回り3%の銘柄に投資すれば1年間で30000円貰うことができます。

このように、例を出してみると銀行に預けるだけではお金は増えないというのがわかると思います。

私自身、銀行に数百万を置いておた時期があり、もったいないことをしたと後悔しています。

本業以外の収入ができる

私は今の時代、本業以外の収入(副収入)は重要と考えます。

この理由は、物価高の影響や企業の昇給ペースがそこまで高くない。というのがあります。

(参照:マイナビ転職)

どうでしょうか。皆さんが今、勤めている会社の給料は自分が納得できるぐらい上がっていますか?

企業の昇給額は年々上がってはいますが、先ほど話した配当利回り3%の銘柄に100万円を投資した方が年単位で貰える金額は多いというのがわかると思います。

また、増配企業であれば更に配当金は増えていきます。この配当金をお小遣いにしても良いですし、再投資をし資産を増やしていくの1つの手段です。

具体的な銘柄選定法

具体的な銘柄選定

- 配当利回り2~4%

- 増配をしているか

- 配当性向は50%以下か

他にも営業利益率は10%以上を維持、自己資本比率は業界より上か等色々ありますが、これから株を買う初心者は上の3つあたりから見てみましょう。

配当利回り2~4%の株を探す

配当利回りについて

・配当利回り(%)=1株当たりの年間配当金額÷1株購入価格×100

株式サイトや証券会社の銘柄検索機能を使用しスクリーニング(銘柄検索)をしてみましょう。

(マーケットラボ)

上記のサイトは松井証券のものになります。予想配当利回りの項目に2~4%と打ち込めばその実績のある企業が選定されるようになっています。

注意点として計算上、配当利回りが高ければ配当金は多くもらえますが配当利回りが高いというだけで投資判断するのはとても危険です。

5%を超える配当利回りのある銘柄では何かしら懸念要素があります。

株価が下落する要因の一例

- 業績悪化の懸念

- 借金過多

- 減配リスクの懸念

- 控訴による巨額の支払い

上記の例によって株価が落ちたことで配当利回りが上がっている場合があることが多いからです。

実際にはタバコ、公益といった業界によっても不人気のため配当利回りが高い業界もあります。

投資をする場合は配当利回りが高くなりすぎないように注意しましょう。

増配しているか

増配とは年々、配当金が増えているか。ということです。

配当投資をする際は配当金がコンスタントに入ることが先決です。

去年は配当を出していたけど今年は出さない。(無配)や去年より配当金が減った(減配)がない銘柄を探すようにしましょう。

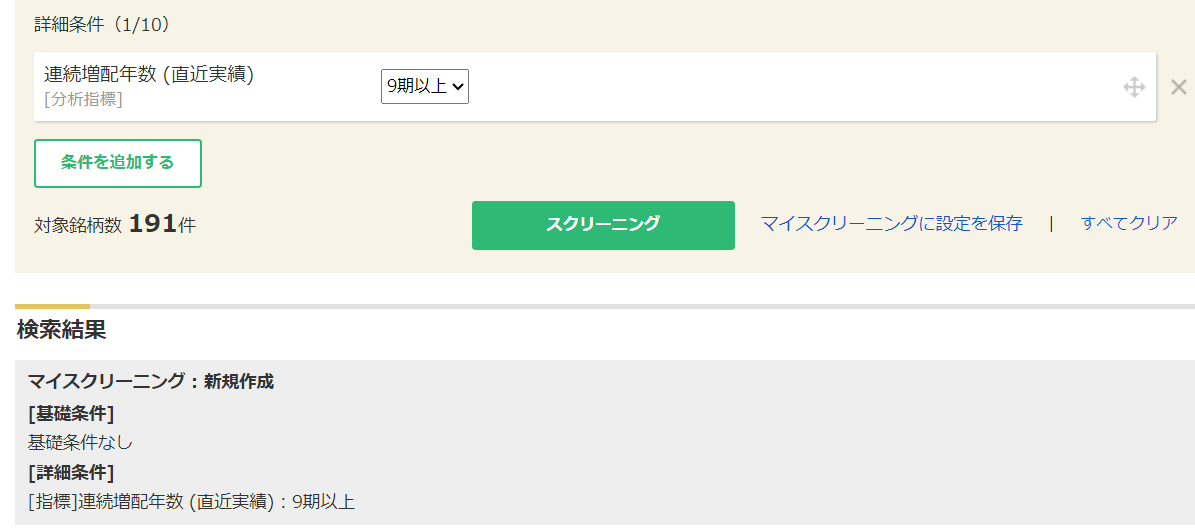

IRバンクというサイトやマネックス証券の銘柄スカウターで過去の業績がわかるので調べてみましょう。

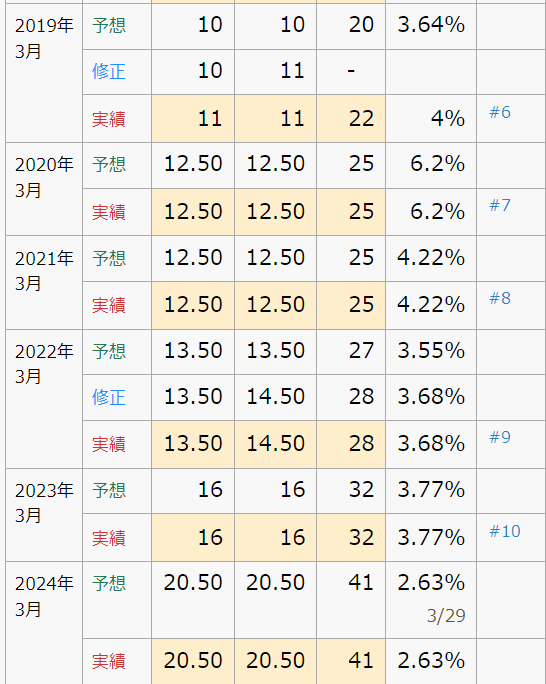

(IRバンク)

上記は8306三菱UFJの増配率になります。直近5年間は増配傾向にあることがわかります。

(銘柄スカウター)

マネックス証券の銘柄スカウターには連続増配実績の項目があります。最低9期連続から選べますので参考にしてみてください。

また、三菱UFJや三井住友銀行といった銀行業に見られる累進配当政策を掲げている企業もおすすめです。

累進配当とは配当を増配または維持とし、減配しない政策のことです。

この政策が掲げている以上は配当が無くなることはないので初心者の方はこの政策を掲げている企業を探すのも有りだと思います。

有報キャッチャー等で参考にしてみてください。全文検索で累進配当と検索するとでてきます。

今回は「初心者の人が高配当投資をする場合はここから見よう。」という感じで書きましたがまだ沢山見るところがあります。

このブログでは配当投資をする上で重要な項目をまとめた記事も書いています。よかったらそちらも是非、ご覧になってください。

配当性向は50%以下か

配当性向とは

・配当性向(%)=配当金総額÷純利益×100

配当性向が高いほど純利益の多くを配当として支払っているということになります。

なので配当性向が高いほど株主還元に積極的であるという見方もでき、一見良いように見えます。

ですが、企業が成長していくには設備投資や新技術の開発など費用を伴う投資・研究開発を行っていく必要があります。

純利益の大部分を配当として支払ってしまうと成長投資に回す資金が少なくなってしまい

企業の成長が止まってしまうということになり、その基準が配当性向50%以下かということになります。

配当性向50%以下であれば増配の余地も残しているという判断もできます。

また、配当性向100%以上の会社は利益を全て配当に回している。もしくは企業のキャッシュの中から配当を出している。(タコ足配当)状態なので気を付けましょう。

そういった企業は配当を出すから株を買って欲しいと言っているようなもので少しの減益で減配や最悪、無配になるので注意が必要です。

月5000円の配当金を得るのに必要な資金

月3000円の配当金を手に入れるには配当利回り3%の株を120万円分買えば達成できます。

いきなり140万投資するのはちょっと抵抗あるという人のために配当利回り2~4%の早見表を作りましたので参考にしてみてください。

| 配当利回り2% | 配当利回り3% | 配当利回り4% | |

| 月1000円 | 60万 | 40万 | 30万 |

| 月2000円 | 120万 | 80万 | 60万 |

| 月3000円 | 180万 | 120万 | 90万 |

| 月4000円 | 240万 | 160万 | 120万 |

| 月5000円 | 300万 | 200万 | 150万 |

| 月6000円 | 360万 | 240万 | 180万 |

| 月7000円 | 420万 | 280万 | 210万 |

| 月8000円 | 480万 | 320万 | 240万 |

| 月9000円 | 540万 | 360万 | 270万 |

| 月10000円 | 600万 | 400万 | 300万 |

初心者の方は月1000円の配当金を得ることから始めてみましょう。

配当利回り2%なら月に5万円、3%なら月3.3万円、4%なら月2.5万円投資すれば達成できます。

一気に何十万,何百万単位の株を買う必要はなく1株単位で買ってみてましょう。(SBI証券、マネックス証券なら1株単位で買えます。)

また、このブログでは証券会社をまとめた記事も書きました。証券会社の特徴や初心者におすすめの口座など気になる人は是非こちらもご覧になってください。

お小遣いとして配当金を作れる人や配当投資が成功する人の特徴3選

私の周りにも配当投資で結果を出している人はいますが、配当金をお小遣いとして作れる人や配当投資で成功できる人には以下の特徴があります。

- 継続できる人

- 倹約家、貯金が好きな人

- 老後のことを考えている人

順番に解説します。

継続できる人

一度決めたことを愚直に継続できる人は配当投資に向いており成功できるでしょう。

これは配当投資をする上で一番重要なことです。

というのも、配当金をそれなりに多く貰うには時間がかかります。

投資につぎ込む資金を多く持っている人は別としてほとんどの人は100万以下からスタートすることとなり、最初は数百円、数千円ぐらいの金額にしかならず辞めていく。もしくは投資を始めない。といった結果になります。

仮に、継続が苦手ですぐに株を売ってしまうような人が配当投資をするのであれば継続は大事というのは覚えておいてください。

倹約家や貯金が好きな人

倹約家や貯金が好きな人は浪費をせずお金を使わないのが特徴です。

というのも、こういった人は月20万かかる生活費を15万でやり繰りし残り5万円を配当投資の資金にする。

といったことが可能で資産を築きやすいからです。

投資をするには資金が重要になりますがこの資金を捻出できる人は配当投資で結果を出せる傾向にあります。

資金が重要なのはわかったけど資金の捻出方法がわからない。と言う人はこのブログに私が資金を捻出した方法が書いてあるので参考にしてみてください。

老後のことを考えている人

老後(この記事では65歳とします)のことを考えている人も配当投資は上手くいく傾向があります。

というのも、配当投資は期間が長くなればなるほど配当金は増え資産は大きくなるからです。

(参照:myINDEX)

仮に今40、50代に人でも65歳までには10年以上の期間があり、この期間を配当投資に充てればそれなりの資産を作ることは十分にできるでしょう。

以上の理由にから老後のことを考えている人は配当投資で資産を築けると言えます。

[まとめ]配当金でお小遣いを手に入れ生活を変えよう!

今回は

- 配当金がお小遣いに最適な理由

- 具体的な銘柄選定

- 月5000円の配当金を得るにはどれぐらいの資金が必要か

- 配当金をお小遣いにできる人の特徴

始めた当初はジュース1本分の額しかもらえず面白くないと思いますが、こつこつと続けていけば必ず結果がでます。

変な話、買い続けているのを忘れるぐらいがちょうどいいです。こつこつ買い続けて5年後10年後に1万2万の不労所得を得て回りにさを付けましょう!